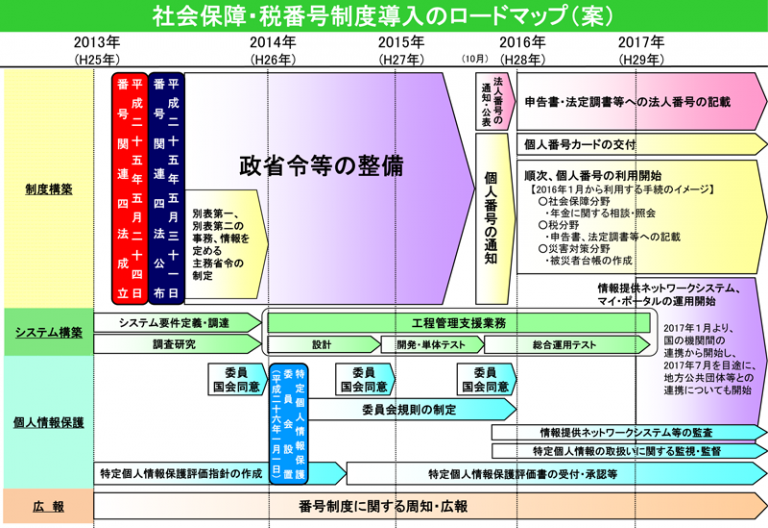

マイナンバー制度とは、住民票を有する全ての方に一人一つの番号を付し、社会保障・税・災害対策の分野で効率的に情報を管理し、複数の機関に存在する個人の情報が同一人の情報であることを確認されるために活用されるものです。

平成27年10月以降、12桁の番号(マイナンバー)が記載されたカードが届き、平成28年1月より社会保障・税・災害対策における行政事務で利用されます。マイナンバーの利用開始まで1年を切りましたが、皆様のご準備はいかがでしょうか?

自治体や税務署・健康保険組合等への届出や手続を行う場合、マイナンバーも併せて届出ることが必要になるので、企業の人事総務担当者は従業員のマイナンバーを把握し管理する必要があります。マイナンバーは氏名や住所などと同じくらい必須かつ重要な情報として扱われます。

企業の実務対応ポイント

●マイナンバーはいつまでに従業員から取得する必要があるのか。

先程述べたとおり、平成28年1月以降に発生する各種業務においてマイナンバーの報告が必要です。しかし、必ずしもマイナンバーの利用開始に合わせて取得する必要はございません。税関連については平成28年末の年末調整関連手続までに全従業員および扶養家族のマイナンバーを取得すれば問題ないとされています。ただし、退職者等の手続対象者によってはそれ以前に取得する必要があります。

●マイナンバーを取得する対象は誰なのか。

正社員のみならず、パートタイマーやアルバイト、役員も対象となります。ただし、派遣社員については給与厚生業務を派遣元が行なっているため、取得の必要はございません。また、従業員の配偶者や扶養親族のマイナンバーも取得する必要がございます。

内定者:いまだ会社と雇用契約がなく、内定を辞退することも考えられるため、マイナンバーの提供を求めることはできません。しかし、正式な内定通知がなされ、入社に関する誓約書を提出した場合等、確実に雇用されることが予想される場合はその時点で提供をもとめることができます。

派遣労働者:派遣労働者は雇用契約が派遣元企業と結ばれていますので、派遣先企業ではマイナンバーを利用する事務が発生しないため、マイナンバーの提供を求めることはできません。派遣元でマイナンバーを取得することとなります。

海外転勤者: 日本国籍をもつ人でも、住民登録がないとマイナンバーは付番されません。海外支店に勤務している従業員には、帰国後住民登録を行うとマイナンバーが通知され、企業はその後に従業員からマイナンバーの提供を受けることとなります。

外国人:マイナンバーは住民票を有する全ての人に通知されるため、マイナンバーを有する外国人労働者や外国人技能実習生からも、マイナンバーの提供をうけることとなります。

マイナンバー・個人情報の取扱

●利用目的の特定・通知

従業員から、マイナンバーの提供を受けるにあたって、予想される利用目的を具体的に特定し、本人に通知しておかなくてはなりません。通知方法としては、利用目的を記載した書類の提示、就業規則への明示等が考えられます。

最初に特定された利用目的を超えてマイナンバーを利用する場合には、原則として、改めてマイナンバーの提供をうけなければならないため、利用が想定される個人番号関係事務を全て網羅するように利用目的の特定を行い、その利用目的を従業員に通知しておくことが望ましいと思われます。

マイナンバーの対応が必要とされる業務の数は、頻度が高くない業務も併せると300を超えると想定されているようです。また、マイナンバー制度開始にあたり、就業規則を変更する企業も多いのではないでしょうか。

社会保険・労働保険の手続代行、就業規則の作成・改訂等については、当事務所で承っておりますので、ご要望等ございましたらお気軽にお問合せくださいませ。